运营商财经网 朱欣雨/文

日前,用友网络公布2023年年度报告,业绩状况不太良好,公司由盈转亏,且亏损较为严重。为何会造成这个局面呢?

据年报显示,去年全年,用友网络归属于上市公司股东的净利润亏损超9.67亿元,同比下降541.3%;归属于上市公司股东的扣除非经常性损益的净利润亏损超11亿元,同比下滑854.05%。而2022年度,用友网络的归母净利和扣非净利还分别实现了2.19亿元及1.46亿元。

为何会造成这样的局面呢?主要由以下几方面造成。

受公司收入增速影响。2023年,用友网络实现营收97.96亿元,同比增长5.8%;其中云服务业务同比增长11.6%、大型企业客户业务同比增长4.3%等。

用友网络在公告中表示,大项目实施周期更长,收入确认周期也更长,且 2023 年的大项目签约多集中在下半年,因此公司收入增速也受到上述签约结构变化的影响。

营业成本增加较多。去年全年,用友网络的营业成本高达48.26亿元,一年就上涨了8亿多。

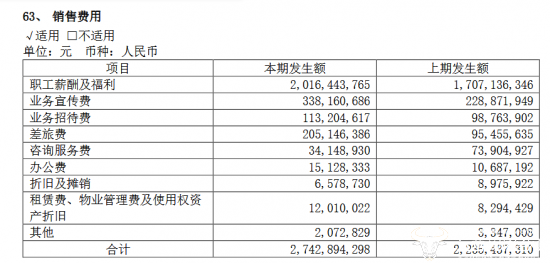

市场费用、差率费增加较多。2023年度,用友网络整体销售费用较2022年增加了5亿多至27.43亿元;销售费用中,职工薪酬及福利占据大头,约20.16亿元,比2022年度增加3.09亿元;业务宣传费、差旅费也分别都增加了约1.1亿元。

用友网络的员工情况显示,2023年度,公司销售人员共4292人,这比2022年度的4669人还减少了377人,但薪酬福利、差率费却增加得不少。

但矛盾的是,用友网络在年报中称,销售费用变动主要系销售人员数量较去年同期多,导致销售人员工资及差旅费增加所致。

研发费用方面,去年增加3.52亿元至21.06亿元。用友网络称主要是报告期内,加大了对产品的研发投入以及无形资产摊销增加所致,“折旧及摊销”增加2.75亿至5.18亿元。

外包成本增加。用友网络还表示,公司按照既定战略加快推进客户项目实施与客户化开发外包,培育专业服务生态,公司外包成本同比增加较多。

值得一提的是,去年,用友网络还有137亿多的负债,负债率达53.7%,其中流动负债合计高达111.22亿元,短期借款有38.03亿,而公司经营活动产生的现金流量净额却还为﹣9050余万。

用友网络总裁现在是陈强兵。此前2019年1月,用友网络创始人王文京发布公开信称,自2019年1月1日起,辞任用友网络CEO,专任用友网络董事长,陈强兵接任用友网络CEO。

不过,陈强兵接手用友网络的经营管理已经5年,业绩却成了亏损。

(责任编辑:朱欣雨)