运营商财经网 郭彭琪/文

4月1日晚间,九号公司2023年财报发布。从全年视角看,九号公司在营收、利润方面实现了稳健增长。

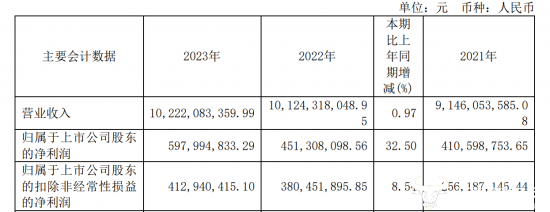

从数据表现来看,2023年公司实现全球市场营收102.22亿元,同比增长0.97%,实现归母净利润5.98亿元,同比增长32.5%。可以看出,尽管九号公司的营收增长较为温和,但利润的大幅增长表明公司在成本控制、运营效率及其他收入增加方面取得了显著成效,代表着公司整体盈利能力的提升,经营状况处于良性发展。

从收入构成视角看,海外市场营收占比达到47.05%,贡献近一半的收入份额。

这代表着九号公司全球化市场具有较强的竞争力,可以降低单一市场的风险,业绩增长实现双轨发展。

九号公司目前在海外市场拥有欧洲、美洲、亚太三大业务区域,产品遍布全球100多个国家和地区,全球累计入网用户数截止目前超过1500万人,且还在持续增长中。未来,随着公司电动滑板车、电动平衡车等优势业务持续扩大全球市场份额,智能电动两轮车持续高增,以及智能割草机器人、ORV全地形车等培育业务进一步完成利润释放,公司仍具较大增长潜力。

从业务结构上看,九号公司自主品牌实现销售收入81.89亿元,同比增长31.36%。

其中,短交通智能电动两轮车实现全球营收42.32亿元,同比增长74.1%,毛利率同比增加3.71个百分点,仅中国区便实现产品销量超147万台,同比增长74.9%;

电动平衡车及电动滑板车合计实现销售收入34.88亿元;

机器人业务实现销售收入2.52亿元,同比大增125%。

从研发投入上看,九号公司研发投入仍旧保持持续增长,2023年公司研发占比达6%至6.16亿元,同比去年增长5.63%。

研发人员增至1434人,占全公司38.89%的占比,这对于技术密集型企业来说,是强劲技术竞争力的表现。其全球范围内获得的知识产权也进一步增至4696项,其中不乏电动两轮车智能系统、基于视觉Tag编码的建图和定位系统、全新 RTK和视觉辅助组合定位系统等多项国际领先或等同的核心技术,持续强化九号公司的科创实力。

整体来看,面对2023年全球经济增速放缓,海外通胀高企压缩居民消费热情的大背景,九号公司2023年仍实现逆势增长,经营韧性表现强劲,不断升级的技术核心竞争力,以及持续完善的短交通和机器人产品矩阵,也在增厚九号公司的核心护城河。对于公司未来发展,我们仍持乐观预期。

运营商财经(官方微信公众号yyscjrd)—— 主流财经网站,一家全面覆盖科技、金融、证券、汽车、房产、食品、医药、日化、酒业及其他各种消费品网站。