运营商财经网 郭彭琪/文

日前,亚信科技公布了中期业绩,财报显示,亚信科技营业收入达29.94亿元,同比下降8.8%;期内净亏损7000万元。在日前的亚信科技业绩媒体沟通会上,亚信科技执行董事、首席执行官高念书详尽对外介绍了上半年业绩情况,还透露下半年业绩有望迎来反弹、回升的乐观信号。

业绩压力大但也有亮点,承压背后原因“有些无奈”

基于财报显示,此次亚信科技称,中期业绩压力大的原因是通信行业增长放缓,投资周期处于波谷,运营商成本压降的力度陡增,导致公司订单价格大幅承压,商务协商难度加大,订单进度大幅延缓,BSS等业务收入受到较大冲击,最终至中期业绩显著承压。

2024年上半年,BSS业务收入为人民币17.47亿元,同比下跌17.0%。“运营商成本压降致单价下调,虽工作量未减,但利润空间显著受挤压。”高念书坦言称,传统业务下降是在我们预期内,我们2024年也指引了BSS业务会下降,但是下降幅度这么大有点超出预期。

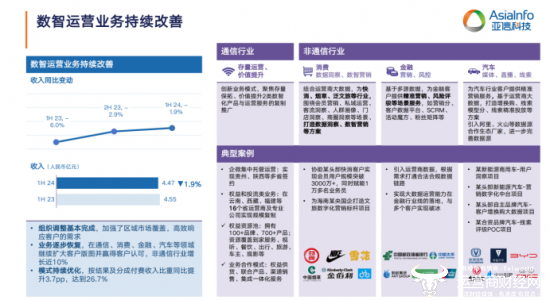

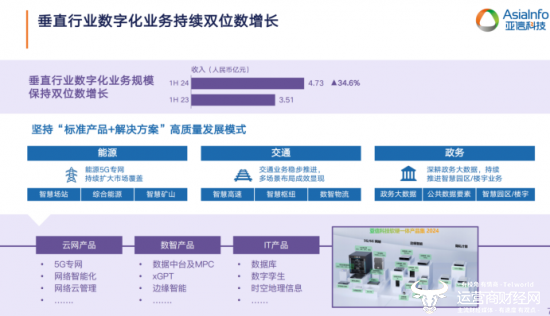

但“三新”业务持续保持双位数增长,收入达人民币12亿元,同比上升10.0%;垂直行业数字化业务收入达人民币4.73亿元,同比升34.6%。另外,数智运营业务实现收入人民币4.47亿元;OSS业务收入2.80亿元。

高念书表示,亚信科技上半年“三新”业务实现显著增长,尤其是垂直行业的数智化收入同比激增超34%,这主要得益于几方面因素:

一是数智运营业务方面,在经历去年团队、业务整合的阵痛后,今年实现恢复性增长;另外,除了与运营商在数字资源方面合作外,还加大与阿里数据、腾讯数据、火山数据等互联网公司的深度合作,进一步拓宽了数字资源渠道;同时亚信科技还在汽车行业抓住机遇,推动了业务的快速增长。

二是能源与交通行业成为重要增长点。中国能源行业的蓬勃发展,尤其是核电、风电、光伏等领域的数智化需求旺盛,为亚信科技提供了广阔的发展空间。亚信科技凭借在核电、矿山等领域的标杆案例和产品优势,加快了市场复制步伐,实现了快速增长。

亚信科技表示,预计下半年将实现业绩反弹回升,努力实现全年利润优于上年。

“多条腿”发力,对下半年业绩反弹信心足

面对当前大市场环境,亚信科技依旧对下半年业绩持乐观态度,并释放积极信号。

高念书表示,虽然BSS领域的整体趋势面临下滑压力,但亚信科技正通过策略调整,如将项目周期灵活调整至下半年,并强化商务沟通,力求减缓下滑幅度;同时,利用大模型赋能为传统业务注入新活力,有效缓解利润与单价下降的压力,确保业务连续性与增长潜力。

在新兴领域,特别是数据运营方面,亚信科技将从金融、消费、汽车等行业,展现出显著的增长潜力与回升空间,通过深耕垂直行业,推动数智运营业务的持续优化与发展,确保下半年业绩较上半年有显著提升。

此外,亚信科技将持续注重与头部大模型厂商的战略合作,致力于将先进的大模型技术拓展至通信行业以外的广泛领域,以技术创新引领市场新机遇。

在内部管理上,亚信科技持续构建了精细化的管理机制,确保每个经营单元的成本与效益紧密挂钩,实现资源的最优配置与动态调整,从而有效控制成本,提升整体运营效率。

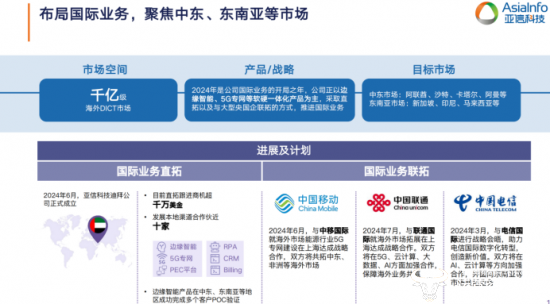

面对千亿级海外DICT蓝海市场,高念书强调,亚信科技聚焦于中东与东南亚等海外市场的策略主打标准化产品,如边缘智能、RPA、5G专网及数据库一体机等软硬一体化产品,并通过当地销售渠道进行推广,减少定制开发成本,提升市场渗透力,同时保持成本效益,实现亚信科技海外市场稳健发展,为公司整体业绩增添新动力。

(责任编辑:康玲华)

运营商财经(官方微信公众号yyscjrd)—— 主流财经网站,一家全面覆盖科技、金融、证券、汽车、房产、食品、医药、日化、酒业及其他各种消费品网站。