更多资讯可登录运营商财经网(telworld.com.cn),也可关注微信公众号tel_world

运营商财经网 实习生杨雯翕/文

近日,上海三友医疗器械股份有限公司不断攀升的应收账款一度引发社会关注。

根据公司日前发布的IPO招股书,2016~2018年,三友医疗先后实现营业收入7528.61万元、1.4亿元和2.22亿元,同期分别创造净利润312.96万元、3037.3万元和6196.98万元。

值得注意的是,与营收和净利润的增速相比,三友医疗近年来应收账款的增速一度令人咋舌。

增速超10倍

据悉,2016~2018年,三友医疗应收账款分别为837.82万元、4759.14万元及1.02亿元,2018年公司应收账款较2016年增加了1122.83%。

于近年来公司应收账款的大幅增加,11月27日,三友医疗官方回复表示,主要是由于经销模式的转变造成了这样的高增速。

与原来的经销模式相比,直销模式有两大变化:一是产品的出厂价等于或接近进院价,因此公司和医院的交易额高;二是直销模式下,由医院对公司进行回款。由于医院的回款周期一般较长,再加上交易金额高,因此形成应收账款余额大幅攀升。

大客户单一 护城河堪忧

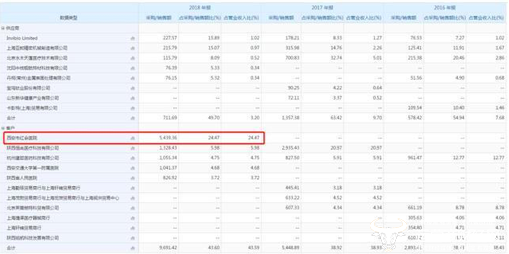

运营商财经网记者翻看公司的经销模式,发现公司的大客户也比较单一。单一的集中在陕西地区,单一的集中在一家医院。

2017年以来,三友医疗前五大客户大部分集中在陕西地区。其中,2017~2018年,公司前五大客户全部位于陕西省。

此外,值得一提的是,从2018年开始,西安市红会医院一跃成为三友医疗第一大客户,公司向西安市红会医院的销售金额占主营业务收入的比例就高达27.41%。

而依赖单一市场,意味着市场开拓能力不足,依赖单一大客户,意味着可替代性强,议价能力可能会降低,护城河实际上堪忧。

冲击科创板实力略显单薄

据悉,三友医疗正在冲刺科创板。冲击科创板,对于研发比例的要求也是必要的。但在报告期内,公司的研发费用比例逐年降低。

根据公司的数据显示,公司2016年的研发费用为1227万,占营业收入的比重为16.31%,而到了2018年公司的研发费用仅仅增长了104万至1331万,而随着营收的大幅成长研发费用率则从2016年的16.31降至了2018年的5.99%。

同时,从公司给出的同行业可比企业研发平均值看,公司在2016年和2017年都是高于平均值的,但是到了2018年已经低于平均值了,这还是三年来的首次。

(责任编辑:杨雯翕)

运营商财经网(官方微信公众号tel_world)—— 主流财经媒体,一家全面覆盖科技、金融、证券、汽车、房产、食品、医药及其他各种消费品报道的原创资讯网站。