更多资讯可登录运营商财经网(telworld.com.cn),也可关注微信公众号tel_world

运营商财经网 吴碧慧/文

近日,腾讯旗下网络文学平台“阅文集团”发布了2019年半年报,与此前预期的结果一致,成绩并不乐观。曾经的“网络文学第一股”,刚上市市值逼近千亿,成为国内文化传媒板块市值最高的公司,目前市值不足300亿港元,到底怎么回事?

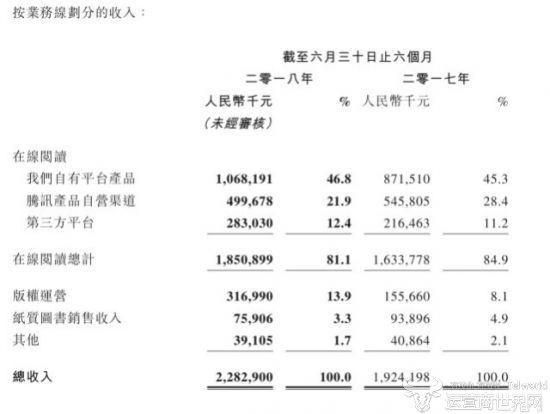

财报显示,阅文集团2019年上半年实现总收入29.74亿元人民币,同比增长30.28%;毛利为16.2亿元,同比增长35.5%。值得关注的是,在线业务收入为16.62亿元人民币,同比下滑11.5%,其中,版权运营占比最大,收入达12.15亿元人民币,同比增长280.3%,但净利润为3.93亿元人民币,同比下降22.4%。

据悉,在线业务部分由在线付费阅读、网络广告、分销的第三方网络游戏构成。月付费活跃用户方面,阅文集团的数据也出现下滑。而面对在线业务收入的下滑,阅文集团解释称,由于加强了对付费内容的审核和商家控制,导致付费用户数的下降。

运营商财经网了解到,玄幻一直是网文平台的主打作品类型,而近年来随着广电总局对于玄幻、古翻拍剧的严控,导致网文平台的IP版权购买减少。而且网文平台不断因内容低俗、盗版等原因被严查,阅文集团旗下的起点中文网、晋江文学以及多个追书平台被约谈、整改,期间所产生的损失巨大。

此外,随着竞争对手的崛起,趣头条旗下的米读小说、百度投资的七猫小说以及WIFI万能钥匙推出的连尚读主打免费小说阅读,对阅文集团的影响都是不容小觑的。按当前发展来看,阅文集团下半年能否扭亏为盈还不好说。

(责任编辑:杨丹丹)

运营商财经网(官方微信公众号tel_world)—— 主流财经媒体,一家全面覆盖科技、金融、证券、汽车、房产、食品、医药及其他各种消费品报道的原创资讯网站。