更多资讯可登录运营商财经网(telworld.com.cn),也可关注微信公众号tel_world

作者:陈丰伟/文

前言:5月17日,2019年世界电信和信息社会日大会在北京召开,“5G+智能终端创新发展”论坛以“以行践言,共筑5G终端商用之路”为主题,邀请中国联通5G推进领导小组终端组专职副组长陈丰伟,发表了《5G商业化 终端机遇与挑战》演讲,演讲中展现了最新的预测和观点,值得产业链深思和借鉴:

1、5G商业化进程超出预期,之前大多数机构和个人对5G的预测都偏保守;

2、5G手机渗透率在一年半到两年时间内就可以超过80%,快于3G/4G时期;

3、5G千元机将在2020年下半年上市;

4、尽快停止2G和3G终端入网;

5、加大对5G高科技和核心技术领域的投入和扶持。

大家好。

今年是“5G元年”,一个很重要的标志是,今年的通信、信息、科技等领域会议主题都是5G。一些重要会议对5G推进发挥了重要作用,比如:2月份在西班牙巴塞罗那召开的MWC19,率先在全球点燃5G热情;4月份中国联通与上海市政府在上海召开的5G创新发展峰会暨中国联通全球产业链合作伙伴大会,吸引了各行各业合作伙伴共同推动了中国5G进程,率先将中国5G推进到了面向客户友好体验阶段;今年517电信日的各项会议也都将大大推进5G进程;可以预见到6月份在上海召开的MWC19将更是火爆的5G大场面。

正因为有这些推动,所以我们回顾过去一段时间以来,大多数机构和个人对5G发展的预测严重保守,全球以及中国5G的发展速度超出预期。

参加会议的都是专家和专业人士,正如大家所听到的,5G改变社会,5G带来超乎想象的改变,但是在5G面前,我们要尽量避免用传统的思维来思考5G、判断5G,陷入“越专业越容易落伍”的困境。下面就来分享一些观点和预测。

一、5G商业化的标志是“规模化发展”和“盈利”,终端需先行。

终端发挥着5G业务实现、业务与用户的触点两大作用,因此5G商业化,终端需先行。按照简化的方法,终端分为“消费类”和“行业类”两类即可,面向普通消费者和家庭用户的”消费类”终端发展过程呈现“滚雪球”效应,也就是说这类终端要做好产品、品牌、渠道、营销等一系列需要沉淀的工作,才能规模发展;“行业类”终端发展过程呈现“脉冲”效应,也就是说某个行业接受了某项技术以后,这个行业的终端规模会爆炸性增长,经历一次设备的更新潮。无论是哪种效应,5G终端都需要早点起步。

二、5G终端实现“四化”,推动5G终端普及。

前面的观点是“5G商业化,终端需先行”,怎么先行呢?中国联通董事长王晓初提出推动5G终端实现“四化”,从而推动实现5G终端普及。“四化”分别是:手机5G化、手机通用化、价格民众化、终端泛在化。这些倡议并不是只站在中国联通一家运营商角度上的,而是面向全行业的倡议。下面就为大家诠释和解读一下。

手机5G化是一个必然加速过程。5G手机将给普通消费者带来更多更好的使用体验,给渠道商和厂商等产业链各方带来巨大的换机红利(中国有超过13亿手机用户),给运营商带来更多的用户获取机会。近三年以来,智能手机的革命性迭代“乏力”,销量出现三连跌,用户和市场亟需新的革命性卖点出现,5G正好出现,中国手机市场有明显的“中国特色”,5G手机市场在普通消费者层面基本不需要做“用户教育”工作,认知度极高,只要是5G手机用户自然追捧。基于这些因素的分析,预计未来三年,5G将拉动整体手机市场销量逐步回升,2019年5G手机销量1000万台左右,2020年将达到1亿,2021年将超过3.5亿,基本完成对4G手机的市场份额切换。

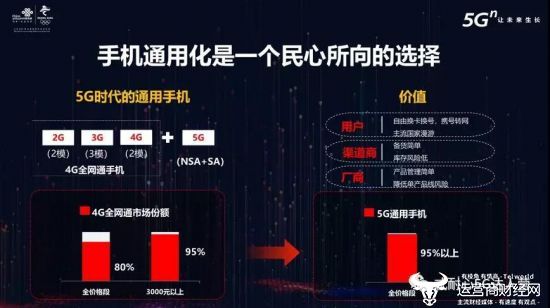

手机通用化是一个民心所向的选择。中国目前拥有世界上最全最复杂的移动通信网络,2G有两个制式网络(GSM和CDMA),3G有三个制式网络(WCDMA、EVDO、TDS),4G有两个制式网络(TDD、FDD),在此之前,不同制式的网络需要不同的终端配套,“双卡”、“多模”、“全网通”都是为了满足中国复杂的网络环境而诞生的。进入5G时代,虽然制式标准统一了,但是手机终端一直以来就需要“向下兼容”,也就是说5G通用手机定义是在4G全网通基础上再同时支持5G的NSA和SA,以及主流国家的主流频段,这样的5G通用手机才能在中国不同运营商及全球主流国家任意漫游使用。目前3000元以上的4G手机中全网通市场份额超过95%,未来5G通用手机市场份额也将超过95%。2019年11月份即将启动“携号转网”,5G通用手机的意义自然就显得尤为重要。从用户自由选择权和用户体验感的角度出发,中国联通呼吁国家和行业大力推进手机通用化。

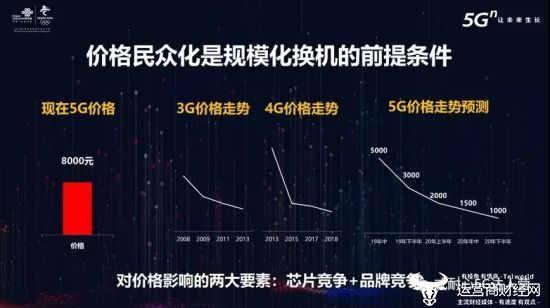

价格民众化是规模化换机的前提条件。民众化的含义就是价格亲民,5G手机的价格到了中国大多数民众能消费起的段位时,就是5G规模化换机的时候。影响价格的因素有很多,当前对5G手机价格最重要的因素有两个,一个是芯片竞争,另外一个是手机品牌商竞争。目前5G芯片第一阵营只有高通、华为海思和三星,后两者目前只用于自有品牌的手机。前者目前的芯片都是高端芯片,如果没有更多的芯片商迎头赶上,如果芯片商不能全价格布局,5G手机价格很难有大幅度的下降。但是好消息是第一阵营的芯片商除了高端芯片,下半年开始都有更便宜的芯片提供给手机品牌商,第二阵营的MTK、展锐、intel等也在提速,从原来的明年加快到今年年底就可以提供产品。目前国内手机品牌商面对5G手机竞争有明显的“囚徒困境”现象,一定会有一些品牌商率先推出高性价比的5G手机,借此改变市场地位。基于以上分析,5G手机最低价格预计在今年年中可以达到5000元、下半年可以达到3000元,明年下半年就可以有千元机出现。

终端泛在化是终端承载5G多场景的必然结果。未来手机虽然在泛智能场景中仍然发挥着核心作用,但是将会有更多形态的泛智能终端出现,5G智能终端体量将是5G手机的n倍。但是从终端研发的角度看,无论多少种终端形态,从主流形态上可简化分为四类,第一类是手机,单一品类规模很大,所以单独给手机一个分类;第二类是CPE、MIFI类数据终端,这些终端在5G终端前期发挥着重要的作用,它们的作用主要是可以嫁接现有广泛的3G/4G智能终端、行业终端,简易的加入5G网络,快速实现5G化;第三类是模组嵌入到各类消费类、行业类终端形成“5G+某终端”,比如5G VR/AR设备,无非是VR/AR设备中嵌入了5G模组;第四类是一些特定行业特定终端,对终端形态和技术特性有特殊的要求,需要从“芯片级”进行研发设计制造。总之,5G终端琳琅满目,但是最终存在形态“万变不离其宗”。

三、5G时代应用场景多,市场空间广泛

生态是指个体与个体、个体与环境之间的关系,生态二字近来也被作为“褒义词”进行使用,形容一个存在关系的美好。大家一致的认识是5G与之前大大不同,既然时代变了,环境变了,自然就需要构建5G终端的新生态。新生态的内涵和维度很多,大生态由很多小生态组成,今天在这里主要阐述“软硬生态”、“产业链生态”、“商业合作生态”、“市场竞争生态”几个主要生态组成。以“市场竞争生态”为例,运营商的竞争原来都集中在个人移动通信,到了5G时代,个人移动通信只是三大场景中eMBB场景的一个应用,也就是说运营商可以在三大场景中不同应用中有所不同的发力,市场空间广泛,而非一定要挤“独木桥”,因此市场竞争环境将得到极大的改善,运营商更多的精力将用于提升不同场景不同行业的服务能力。

前面讲到,近几年智能手机硬件的变化越来越少、越来越慢,可能大家就会想手机会不会成为下一个“电脑”的宿命,我认为手机不会重蹈电脑的覆辙。主要原因三点,第一点,手机实际是“电脑”的革命者和替代者;第二点,手机在手机形态和电池待机问题上还有很大的提升空间,一旦这些问题得到很好的解决,市场空间还有指数级提升;第三点,手机成为人的组成部分或者是器官,很有可能在5-10年内,手机的主芯片会嵌入到人体。随着5G诸多革命性技术的成熟,一定会给手机形态带来革命性的改变。

对比2/3/4G时代,5G时代,终端研发制造门槛越来越高,从目前的5G终端测试、友好体验阶段来看,终端、网络、云计算和边缘计算必须一体化研发和测试,才能实现较好的终端体验。中国联通董事长王晓初提出,未来的通信技术发展趋势是5G+ABC(AI人工智能、BIGDATA大数据或BLOCK CHAIN区块链、CLOUD云),那么“新定义智能手机”=5G+ABC。还有一个预测就是“有屏皆是手机”,现在智能手机主机与屏幕一体化的形态会改变为主机与任何屏的组合。随着5G“高速率低时延”特性的逐步实现,手机也会向两个极端方向发展,一个是功能强大繁多的可以与电脑小型机媲美的“胖终端”,另一个是只保留简单连接显示功能的“瘦终端”,存储与计算功能交给了云和边缘计算。

曾经有些“伪专家”说,未来根本不需要5G,因为没有什么杀手级应用需要5G,我认为这个观点是错误的,从2/3/4G发展历程来看,都是先有了通信技术的革命性变化,才衍生出某个时代的杀手级应用,在5G三大场景的格局性变化来看,未来对“杀手级”应用的准确的说法,应该是“某场景某行业的杀手级应用”,而非现在一说杀手级应用就是2C侧手机上的“微信”、“短视频”等APP,格局太小了。因此5G终端先行以后,会催生杀手级应用出现。

有人会问,5G时代的杀手级应用会是什么?这个问题还没有答案,但是方向一定是基于5G的明显特性的两个方向,一个是技术特性方向,就是发挥“高速率低时延大容量”的特点,一个是场景特性方向,就是发挥“多场景”的特点,发挥网络切片作用,如果沿着这两个防线去思考一定能创造出更多的杀手级应用。现在有些人质疑5G的必要性、先进性、可用性,在我们现在办公室实测5G手机上网速度是4G的10-20倍,之前大家担心发热、手机厚度等“难题”也没有难住手机产业链,解决的也很好,这种上网速度指数级的提升,必然是新一代通信制式的诞生。

前面讲了机遇与挑战,怎么才能抓住机遇,三个建议,第一是聚焦寻找“哪里离5G远就去改造哪里”,也就是说,除了5G手机换机市场,5G终端的价值绝对不是简单的替换3/4G终端,那么问题来了,哪里离5G远的呢?大家可以去想想“线上打车、线上外卖”这些项目,不是简单的让这些事物连线,而是改变了这些事物的“在线方式”。第二是5G研发难度很高,需要跨界合作,所以要借力智能终端产业、运营商这类平台型企业,实现共赢发展;第三是再好的项目、再好的技术、再好的产品,在商业化操盘方面,都应该学习智能手机充分营销的操盘经验,快速形成规模化,成为细分品类的头部品牌才有未来。

四、大力发展5G高科技领域,掌握核心技术

时至今日,大家可能很难想象,在中国运营商的基站里,同时拥有2/3/4/5G跨20年技术的四套基站设备。在此特别呼吁国家、行业和运营商,停止2/3G终端入网,淘汰落后产能、节能减排、频率用于4/5G发展,利国利民。

中国在未来全球化5G发展中,一定会发挥引领作用,尤其是5G应用市场中,中国预计占据50%以上的份额。但是随着贸易摩擦等事件的发生,在此也特别呼吁国家和行业,加大5G高科技领域投入与扶持。在智能终端发展领域,尤其是核心芯片研发制造、自主OS开发和应用、屏幕等高科技元器件研发制造,不论是企业还是国家都要做最坏的打算,掌握更多的核心技术和高科技技术,实现最大范围的5G时代技术自主。

最终总结5句话,供各位参考,5G最先商用的是eMBB场景,最先商用的终端是手机,所以目前还是要踏踏实实把5G手机做好,赋能更多的智能终端领域。

结束语:小编通读了演讲全文,最大的感受是5G变化真的是好快。演讲全文中有很多从5G终端实际工作中总结提炼的观点,很多预测和信息是基于当前全球5G发展格局下做出的判断,是当前值得智能终端产业对5G终端演进判断参考的一把“新尺子”,但是正如陈丰伟所讲,我们不能传统的眼光和思维方式去思考5G,5G本身就是在边发展边修正的,目前对5G发展最大的动力是市场驱动力。我们更多的应该去掌握这种与时俱进、动态调整、直击要害的工作方法和思维方式,在变幻莫测的5G发展中掌握先机。

(责任编辑:康玲华)

运营商财经网(官方微信公众号tel_world)—— 主流财经媒体,一家全面覆盖科技、金融、证券、汽车、房产、食品、医药及其他各种消费品报道的原创资讯网站。