运营商财经网 周颖/文

近年来,新茶饮行业市场规模不断扩大,茶饮品牌间的竞争逐渐由“规模优先”转变为“质量优先”,而蜜雪集团与古茗就是其中的佼佼者。

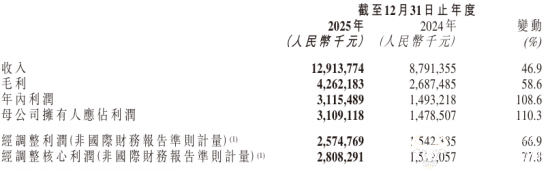

两家企业财报数据显示,古茗2025年实现总收入129.14亿元,同比增长46.9%,而蜜雪集团2025年实现营业收入335.6亿元,同比增长35.2%,是古茗的2.5倍,但增速落后其11.7个百分点。

从利润端来看,蜜雪集团2025年归母净利润为58.8亿元,同比增长32.7%,古茗归母净利润为31.09亿元,相较于2024年的14.79亿元,大幅增长110.3%,虽仍低于蜜雪集团,但净利润增速为行业第一。

此外,在毛利率层面,蜜雪集团毛利率由2024年同期的32.46%下滑至31.14%,而古茗却由30.6%提升至33.0%,超过了蜜雪集团。同时,在净利率指标上,古茗24.13%的净利率同样高于蜜雪集团的17.66%,且为六家上市新茶饮公司中的最高净利率,盈利质量更优。

由此来看,蜜雪集团的优势在于绝对体量,古茗则胜在增长质量,而这或许与两家企业增长逻辑不同有关。蜜雪集团依靠规模驱动,2025年其全球门店净增13344家至59823家,逼近6万店大关,相当于每天新开37家店,加之全年近336亿的营收、近59亿的净利润,奠定了其不可撼动的行业龙头地位。

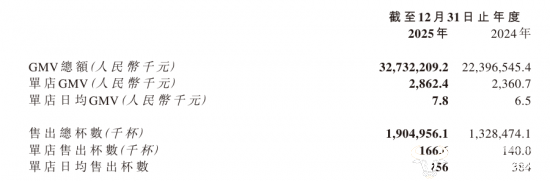

古茗则更加重视效率驱动。古茗2025年单店GMV由上年同期的236.07万元大幅增长至286.24万元,单店日均GMV也从6500元大幅提升至7800元。而单店经营效率的提升,使得古茗在门店规模仅为蜜雪五分之一左右的情况下,净利润逼近蜜雪的六成。

运营商财经网食品快消部主任刘慧敏表示,蜜雪集团以规模为核心,走多品牌发展路线,而古茗通过精细化运营,注重提升单店经营效率,两家企业均为新茶饮赛道内的标杆玩家。

(责任编辑:周颖)

运营商财经(官方微信公众号yyscjrd)—— 主流财经网站,一家全面覆盖科技、金融、证券、汽车、房产、食品、医药、日化、酒业及其他各种消费品网站。