运营商财经网 周颖/文

近日,遇见小面通过港交所上市聆讯,冲击“中式面馆第一股”,运营商财经网由此注意到了其单店平均消费额情况。

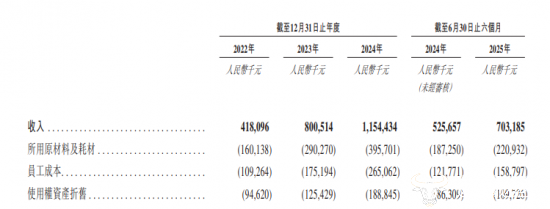

遇见小面此前发布的招股书显示,2022年至2024年,遇见小面营业收入分别为4.18亿元、8.01亿元、11.54亿元,三年的复合增长率达66.2%,年内利润分别为-3597.3万元、4591.4万元、6070.0万元,成功实现扭亏转盈。而今年上半年,遇见小面营业收入同比增长33.77%至7.03亿元,净利润为4180万元,较去年同期大幅增长95.8%,业绩保持稳定增长态势。

从门店规模来看,遇见小面2022年至2024年门店数量分别为170家、252家、360家,而2025上半年其门店数量相较于去年年末净增加57家门店至417家。此外,招股书显示,遇见小面还计划于2026年、2027年及2028年分别在中国及海外开设约150家至180家、170家至200家及200家至230家新餐厅,保持其快速扩张状态。

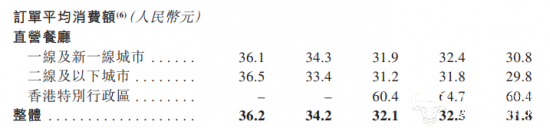

值得注意的是,招股书数据显示,2022年至2024年,遇见小面直营门店订单平均消费额分别为36.2元、34.2元、32.1元,呈逐年下降趋势。2025年上半年,其客单价进一步降价至31.8元。

对此遇见小面解释称,主动降低菜品价格,是为了“为顾客提供更实惠的用餐体验”,来换取客流,短期压缩利润空间但保障了长期规模优势。但直营门店2025年上半年整体翻座率由2024年的3.8次/天下降至3.4次/天,客流未得到明显增长。

运营商财经网食品快消事业部主任刘慧敏认为,遇见小面采取“以价换量”的策略,压缩利润空间换取客流增长,这使得其业绩增长的可持续性有待商榷。而且,香 港资本市场的外国投资者多,更青睐于高科技含量的上市公司,不明白为何遇见小面要去港股上市。

(责任编辑:周颖)

运营商财经(官方微信公众号yyscjrd)—— 主流财经网站,一家全面覆盖科技、金融、证券、汽车、房产、食品、医药、日化、酒业及其他各种消费品网站。