运营商财经网 吴碧慧/文

近期,中国联通集团内部公布了今年上半年31家省公司在政企市场公开投标的情况,其中作为南方重要省公司,江苏联通和上海联通由于发展地位相近,这两家之间的发展也尤为受关注,不知哪家能更胜一筹?接下来运营商财经网试图揭晓。

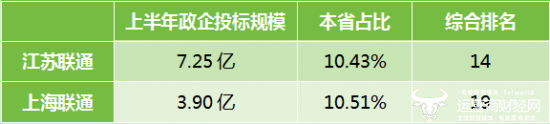

首先,江苏联通上半年政企投标规模大于上海联通。

数据显示,在投标规模上,江苏联通今年上半年的政企投标规模为7.24亿元,而上海联通的规模则为3.9亿元,两家差距还不小。

然而在本省占比上,两家省公司却十分接近,甚至上海联通还超过了江苏联通,其中江苏联通在江苏本地运营商中的投标占比为10.43%,上海联通则为10.51%。

至于为何会出现这样的情况,应该也与当地通信行业发展规模、市场需求相关,今年上半年中江苏政企市场招标规模显然更大。

总之,在今年上半年的政企市场公开投标上,江苏联通超过上海联通,但两家在当地的占比地位相差不大,都没有领先当地友商,甚至有垫底的可能。

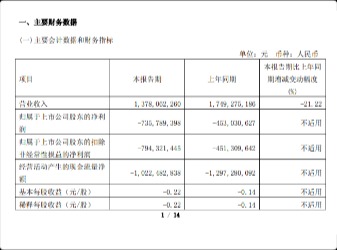

其次,在过去两年中,上海联通政企业务收入规模超过江苏联通。

根据上述数据显示,在2022年度和2023年度的政企业务收入上,上海联通一直是超过江苏联通的,不过两家的差距也在逐步缩小,江苏联通的政企业务收入增长速度快于上海联通。

综上,从这两组数据对比能够看出,在政企业务收入上,上海联通目前占优势,即使在今年上半年中,江苏联通政企市场投标规模超过上海联通不少,但这并非全部的政企业务收入,上海联通超越江苏联通依然有很大可能。

(责任编辑:吴碧慧)

运营商财经(官方微信公众号yyscjrd)—— 主流财经网站,一家全面覆盖科技、金融、证券、汽车、房产、食品、医药、日化、酒业及其他各种消费品网站。

分享至: